توجه مالی سنتی به توکنیزاسیون، اما BIS از ریسکها هشدار میدهد – گزارش

بانک تسویه بینالمللی (BIS) گزارشی در ۲۱ اکتبر منتشر کرد که بر هر دو جنبه پتانسیلها و ریسکهای توکنیزاسیون در مالی سنتی تأکید دارد.

در حالی که توکنیزاسیون مزایایی مانند تراکنشهای سریعتر و ارزانتر ارائه میدهد، BIS در گزارش خود به ریسکهای احتمالی در حکمرانی، چارچوبهای قانونی و ثبات مالی هشدار میدهد.

مزایای توکنیزاسیون موسسات را جلب میکند

به گفته BIS، توکنیزاسیون را میتوان به عنوان تکاملی طبیعی در ساختار بازارها دید. ترتیبات توکنی، که واسطهگری مبتنی بر پلتفرم برای تراکنشهای مالی را فراهم میکند، میتواند منجر به تغییرات در ساختار بازار شود. این تغییرات میتواند باعث کاهش هزینههای تراکنش، افزایش کارایی و دسترسی بیشتر به بازار شود.

BIS همچنین اشاره کرد که توکنیزاسیون فرصتهایی برای بهبود امنیت و کارایی در عملکردهای قبل و بعد از معامله ارائه میدهد. به عنوان مثال، استفاده از تسویه PvP و DvP ممکن است ریسکهای اصلی را کاهش دهد و در عین حال برنامهریزی و خودکارسازی بتواند فرآیندها را ساده کند.

ریسکهای جدید نیازمند توجه هستند

در حالی که BIS مزایای احتمالی توکنیزاسیون را تأیید میکند، همچنین بر هزینهها و ریسکهای مربوطه تأکید دارد. هزینههای سرمایهگذاری به احتمال زیاد برای ابتکارات با منافع پیشبینیشده بیشتر میشود. علاوه بر این، چارچوب نظارتی هنوز در حال تکامل است و اثرات شبکهای ممکن است زمان ببرد تا به وضوح نمایان شوند.

به گفته BIS، ترتیبات توکنی با ریسکهایی مشابه ساختارهای بازار سنتی روبرو میشوند که شامل ریسکهای حکمرانی، قانونی، اعتباری، نقدینگی و عملیاتی میشود. با این حال، این ریسکها ممکن است به دلیل ویژگیهای خاص توکنیزاسیون به صورت متفاوتی ظاهر شوند.

به عقیده BIS، توکنیزاسیون ممکن است بر نقش بانکهای مرکزی در سیستم پرداخت، سیاست پولی و ثبات مالی تاثیر بگذارد. بانکهای مرکزی باید بررسی کنند که چگونه به ابتکارات توکنیزاسیون بخش خصوصی واکنش نشان دهند، قابلیت همکاری را تقویت کنند، مزایا و معایب داراییهای مختلفی را برای تسویه بررسی کنند و ترتیبات توکنی را که نیاز به تنظیم و نظارت دارند شناسایی کنند.

گزارش BIS علاوه بر نگرانیهای فنی به ریسکهای قانونی نیز اشاره میکند که از عدم شفافیت در اجرای قوانین موجود بر روی داراییهای توکنی شده ناشی میشود.

برای مثال، در گزارش مثالهایی از توافقنامههای بازخرید (ریپو) در ایالات متحده ارائه شده است، جایی که معاملات سنتی ریپو از حفاظت در برابر ورشکستگی خودکار برخوردار هستند. واضح نیست که این حفاظت آیا به نسخههای توکنی شده از همان معامله هم گسترش مییابد یا خیر.

توکنیزاسیون RWA: یک بخش در حال رشد

موسسات مالی بزرگ مانند بارکلیز ، سیتی و اچاسبیسی به طور فعال در حال بررسی توکنیزاسیون هستند.

آزمایشهایی مانند شبکه بدهیهای تنظیمشده (RLN) در بریتانیا، در حال آزمایش قابلیت پذیرش سپردههای توکنی و پرداختهای برنامهپذیر هستند.

به ویژه، بخش توکنیزاسیون داراییهای دنیای واقعی (RWA) در سال ۲۰۲۴ آماده یک سال بزرگ است و پیشبینیها به رشد عظیم تا پایان دهه اشاره میکنند.

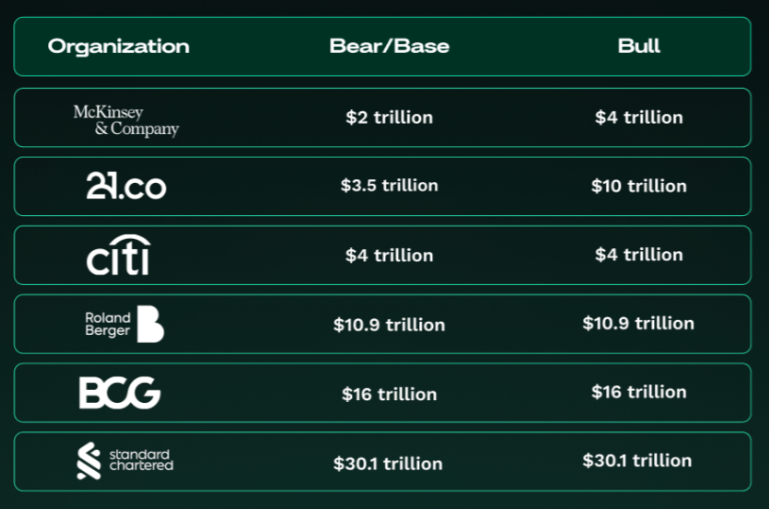

طبق گزارش تحقیقاتی اخیر Tren Finance’s ، پیشبینیها درباره اندازه بازار توکنیزاسیون RWA به شدت متغیر است و بسیاری از تخمینها از ۴ تریلیون دلار تا ۳۰ تریلیون دلار متغیر هستند. حتی در پیشبینی میانه ۱۰ تریلیون دلاری، این میتواند افزایش ۵۴ برابری نسبت به ارزش فعلی بازار، که ۱۸۵ میلیارد دلار (شامل استیبلکوینها) است، داشته باشد.