یک نظرسنجی اخیر توسط FDIC نشان داد که ۶.۲٪ از خانوارهای کمتر برخوردار در ایالات متحده از ارز دیجیتال استفاده کردند، که از ۴.۸٪ خانوارهای کاملاً بانکی که این کار را در سال ۲۰۲۳ انجام دادند، بیشتر است.

با بررسی نزدیک به ۶۰،۰۰۰ خانوار در سال ۲۰۲۳، گزارش FDIC نشان داد که خانوارهای جوانتر، با تحصیلات بالاتر، در سن کار، آسیایی و سفید پوست بیشتر احتمال دارد که ارز دیجیتال را بپذیرند.

۴.۸٪ از خانوارهای آمریکایی در سال گذشته ارز دیجیتال داشتند

منتشر شده در روز سهشنبه، نظرسنجی FDIC نشان داد که ۴.۸٪ از خانوارهای آمریکا در سال ۲۰۲۳ از ارز دیجیتال استفاده کردند یا آن را داشتند.

بیشتر این خانوارها (۹۲.۶٪) ارز دیجیتال را به عنوان سرمایهگذاری استفاده کردند، در حالی که تنها ۴.۴٪ از آن برای پرداختها یا انتقال پول استفاده کردند.

این آمار نشان میدهد که ارزهای دیجیتال بیشتر بهعنوان سرمایهگذاریهای بلندمدت دیده میشوند، با استفاده محدود برای مبادلات روزمره.

نرخ کمتر برخورداری و تفاوتهای قومی در سال ۲۰۲۳

نظرسنجی همچنین نشان داد که حدود ۱۴.۲٪ از خانوارهای ایالات متحده در سال ۲۰۲۳ به عنوان خانوارهای کمتر برخوردار طبقهبندی شدند.

این به این معناست که تقریباً یک در هر هفت خانوار دسترسی به خدمات بانکی سنتی ندارند یا برای مدیریت مالی روزانه خود به محصولات مالی دیگر متکی هستند.

خانوارهای کمتر برخوردار معمولاً دارای حساب بانکی هستند اما همچنان از خدمات خارج از سیستم بانکی رسمی برای برخی از نیازهای مالی خود استفاده میکنند.

در مقابل، خانوارهای بدون بانکی حساب بانکی ندارند، در حالی که خانوارهای بانکی کاملاً از خدمات بانکی سنتی استفاده میکنند.

علاوه بر این، نظرسنجی رفتارهای درون خانوارهای بدون بانک را فاش کرد.

در بین این خانوارها، ۶۶.۲٪ فقط از نقد برای مبادلات استفاده کردند، در حالی که ۳۳.۸٪ به کارتهای پیش پرداخت یا خدمات پرداخت آنلاین غیربانکی مانند PayPal، Venmo یا Cash App روی آوردند.

از سال ۲۰۰۹، FDIC با دفتر آمار ایالات متحده همکاری کرده است تا یک نظرسنجی جامع دو سالانه انجام دهد، تغییرات در رفتارهای بانکی سراسر کشور را پیگیری کند.

نرخ بدون بانکی در سال ۲۰۱۱ به ۸.۲٪ رسید و اکنون در دادههای جدید ۲۰۲۳ به ۴.۲٪ کاهش یافته است.

این کاهش نشان میدهد که تقریباً ۵.۳ میلیون خانوار دیگر در دهه گذشته به خدمات بانکی دسترسی پیدا کردهاند.

با این حال، علیرغم این کاهش کلی در خانوارهای بدون بانک، اختلافات میان گروههای نژادی و قومی باقی مانده است.

تا ۲۰۲۳، خانوارهای سیاهپوست نرخ بدون بانکی ۱۰.۶٪ داشتند، خانوارهای اسپانیایی ۹.۵٪، و خانوارهای بومی آمریکایی یا آلاسکا ۱۲.۲٪، در مقایسه با تنها ۱.۹٪ از خانوارهای سفید پوست.

افزایش پذیرش کریپتو در میان خانوارهای آمریکایی

یافتههای نظرسنجی FDIC با یک نظرسنجی ۲۰۲۴ توسط Security.org هماهنگ است، که گزارش کرد که ۱۵٪ از ۲۵۸ میلیون بزرگسال ایالات متحده اکنون صاحب ارز دیجیتال هستند.

این گزارش همچنین افزایش قابل توجهی در مالکیت کریپتو توسط زنان را ثبت کرد، که از ۱۸٪ سال گذشته به ۲۹٪ در اوایل ۲۰۲۴ افزایش یافته است و یک تغییر در مشارکت دمографیک را نشان میدهد.

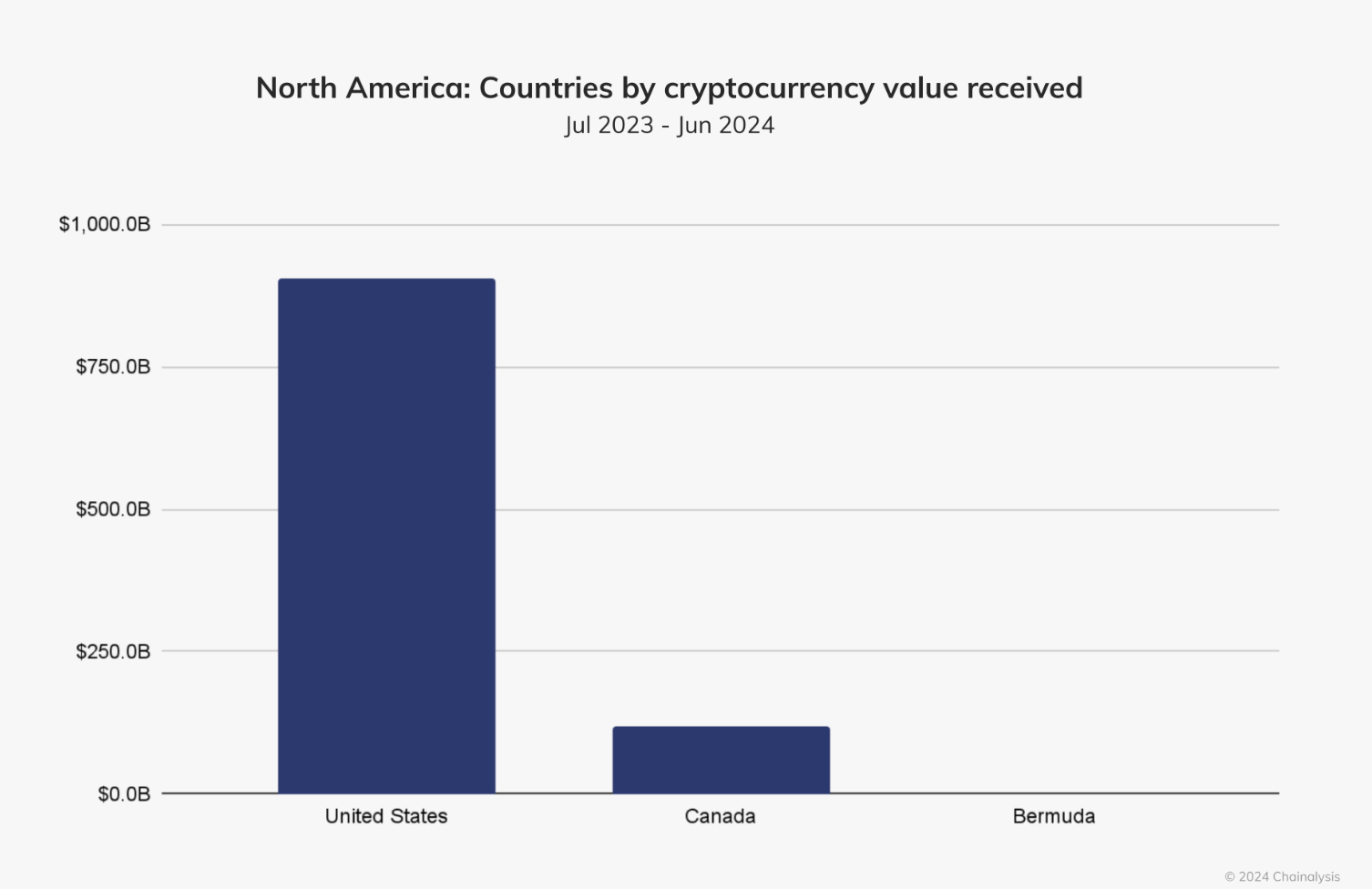

شرکت تحلیل بلاکچین Chainalysis به تازگی برتری آمریکای شمالی در بازار جهانی ارز دیجیتال را تأکید کرد.

بر اساس دادهها، آمریکای شمالی به طور تخمینی ۱.۳ تریلیون دلار در ارزش زنجیرهای دریافت کرده است، که تقریباً ۲۲.۵٪ از فعالیت جهانی را تشکیل میدهد.

این حضور قوی در بازار عمدتاً توسط سرمایهگذاران نهادی هدایت شد و تقریباً ۷۰٪ از معاملات کریپتو در منطقه شامل بیش از ۱ میلیون دلار بود.

این تغییر بیانگر تأثیر فزاینده مؤسسات مالی بزرگ در بازار کریپتوی منطقه است.

به آینده نگریسته، آینده پذیرش ارز دیجیتال ایالات متحده امیدوارکننده به نظر میرسد.

سیاستهای پرزیدنت منتخب دونالد ترامپ در حمایت از کریپتو انتظار میرود که نوآوری را ترویج دهد و ایالات متحده را به عنوان یک بازیگر کلیدی در تنظیم داراییهای دیجیتال قرار دهد.

بعد از پیروزی او در انتخابات، قیمت بیتکوین به بیش از ۹۰۰۰۰ دلار افزایش یافت.

این تغییر میتواند به پذیرش گستردهتری منجر شود و ارزهای دیجیتال را به یک ابزار مالی جریان اصلی تبدیل کند که برای هر خانوار آمریکایی قابل دسترسی است.